Berinvestasi Beresiko Ga Sih?

Ga juga kalau tau caranya. Saya akan tunjukkan cara ber”investasi” yang mudah dilakukan oleh semua orang kebanyakkan yang bahkan bisa meningkatkan kekayaan anda bahkan sambil tidur sekalipun. Jika anda tau bahkan tidak berinvestasi-lah yang justru berisiko. Sewaktu saya masih SMU Saya tidak punya uang sama sekali dan saya juga tidak terlalu memikirkannya karena saya berpikir yang penting saya bisa makan kenyang di rumah. Jadi kata “investasi” tidak pernah ada di benak saya. Mungkin hanya “makan” saja ya yang ada di benak saya? :) Namun saya waktu itu pernah diajak untuk berkunjung (study tour) ke BEI dan pernah mendengar kata investasi. Saya berpikir Wow “investasi” saya langsung membayangkan sekelompok orang yang punya duit super banyak dan melakukan jual dan beli yang namanya “saham” sepanjang waktu dengan banyak data2 yang masuk yang harus dianalisa untuk menentukan posisi jual dan beli tersebut dan kemudian mereka untung banyak sekali atau rugi banyak dalam waktu singkat. Ketika saya mulai punya uang sendiri, saya tidak pernah juga tuh kebayang saya ber”investasi” saya hanya berjuang dengan kebutuhan saya, semakin meningkat uang yang saya dapat pun tidak dapat mengubah saya jadi bisa mengumpulkan uang (menabung). Padahal saya selalu berharap dapat punya uang lebih karena saya kuatir kalau terjadi apa2 dengan keluarga saya misalnya sakit gimana. Tapi kenyataan jauh berbeda. Uang selalu habis tiap bulannya. Sehingga saya berpikir keras dan banyak mencari tau dari berbagai buku dan juga internet bagaimana agar saya bisa keluar dari masalah yang tiada habisnya ini. Awalnya sulit bagi saya untuk mendapat buku yang dapat saya mengerti mengenai masalah keuangan pribadi karena saya bukan kuliah di jurusan keuangan. Tapi akhirnya saya mendapat jawabannya dengan melakukan “financial planning” yaitu suatu cara merencanakan keuangan dan walaupun saya merasa belum berhasil 100% karena masih banyak yang harus saya bereskan dan masih banyak tujuan keuangan saya, namun saya merasa sudah “merdeka” dari beban keuangan tiap bulan dan dapat melakukan apasaja yang saya mau tanpa kuatir gimana jika terjadi sesuatu pada keluarga saya. Ternyata untuk mencapainya (“merdeka” dari beban keuangan tiap bulan) memerlukan apa yang disebut “investasi”. Mengapa? Karena dengan menaruh di bawah bantal saja/ di tabungan uang yang anda dapat justru uang anda berisiko dalam jangka panjang untuk kehilangan daya belinya karena digerogoti oleh monster yang tak kasat mata yang selalu mengancam kita semua yang bernama “inflasi” Orang Amerika sekarang makin kuat. Dua puluh lima tahun lalu perlu dua orang dewasa untuk membawa bahan makanan seharga sepuluh dolar dari toko ke rumah. Sekarang seorang anak umur lima tahun dapat melakukannya. “ - sebuah lelucon di AS Ini menunjukkan daya beli yang menurun dari uang senilai sepuluh dolar di AS, namun ini tidak hanya terjadi di AS tapi di seluruh dunia termasuk di Indonesia yang rata-rata inflasi per tahunnya (menurut survey BPS sejak 2006-2011) terutama di bahan pangan 10,62% *selengkapnya ada di web BPS. Ini berarti jika anda punya uang 1 juta rupiah di tahun 2006 yang anda simpan yang nilainya sama dengan untuk membeli bahan makanan senilai 1 juta rupiah di tahun 2006 maka di awal 2012 anda hanya bisa membeli bahan makanan senilai sekitar Rp362.900,- Menurut saya ini mengerikan! Kita menyimpan uang malah berkurang nilainya. Jadi kita perlu ber”investasi” agar kita bisa mengalahkan monster yang bernama “inflasi” yang menggerogoti daya beli uang yang sudah kita dapatkan mungkin dengan susah payah. Namun mungkin banyak dari anda seperti saya yang waktu dulu berpikiran sama yaitu ber”investasi” itu hal yang berat dan sangat berisiko tinggi. Namun ternyata dengan melakukan “perencanaan keuangan” hal ini tidaklah sesusah yang dipikirkan. Bahkan jika sudah tau anda bisa melakukannya sambil tidursekalipun. Masak sih? Gimana caranya? Caranya anda perlu melakukan “perencanaan keuangan” 1. Sisihkan uang penghasilan anda di awal bulan anda dengan cara melakukan penghematan. 2. Gunakan penyisihan uang anda itu untuk membayar hutang dulu (kalau ada, karena jarang sekali ada investasi yang bisa mengalahkan bunga tetap pembayaran hutang terutama hutang kartu kredit dan KTA). Jadi jangan berhutang untuk investasi 3. Setelah hutang semua beres, penyisihan uang anda ini gunakan untuk proteksi keluarga anda karena percuma investasi anda cukup besar tapi jika terjadi risiko misalnya keluarga anda sakit / rumah anda kebakaran hasil investasi anda belum mencukupi untuk menggantinya (proteksi ini berupa dana darurat berupa cash/ tabungan dan asuransi-asuransi yang sesuai risiko yang mungkin anda hadapi) 4. Kemudian baru penyisihan uang anda itu anda gunakan sebagai investasi anda 5. Lalu investasi dimana?? Tentukan dulu tujuan keuangan anda dan kapan akan mencapainya Kenapa? Karena saya selalu menganggap investasi adalah kendaraan. Kendaraan ada bermacam-macam sesuai dengan tujuan kemana anda ingin berada dan berapa lama anda ingin mencapai tujuan anda.

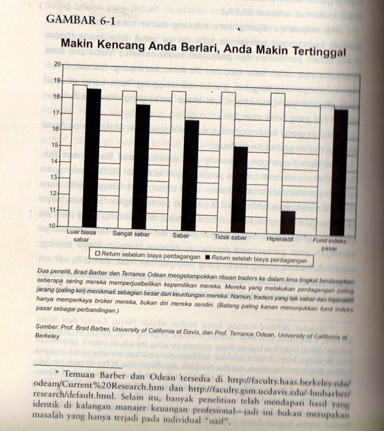

Misalnya anda ingin ke AS dari Indonesia anda bisa naik pesawat, walaupun anda sebenernya bisa naik kapal laut juga tapi mungkin akan lebih lama nyampenya. Mungkin ini dilakukan oleh orang yang punya profil risiko ketakutan akan naik pesawat. Lain lagi jika misalnya anda ingin ke pasar yang jaraknya hanya berapa puluh meter dari rumah anda apa perlu anda menggunakan pesawat? Mungkin naik sepeda saja sudah bisa sampai. Begitu pula dengan investasi yang ada bermacam-macam dibuat untuk tujuan yang berbeda-beda. Untuk tujuan jangka menengah anda mungkin bisa ber”investasi” dengan membeli emas secara fisik karena tak mempedulikan naik turunnya harga emas dalam jangka panjang emas bisa menyamai kenaikan inflasi atau anda bisa membeli surat hutang ritel seperti ORI atau sukuk ritel atau anda bisa membeli reksadana pendapatan tetap karena anda mendapatkan bunga yang bisa menyamai inflasi. Untuk tujuan jangka panjang ini biasanya diambil kendaraan yang lebih berisiko dibanding dengan yang lain seperti halnya pesawat tadi karena kita harus bisa mencapai jarak yang jauh dengan waktu yang relatif cepat. Ini biasanya kita taruh di saham. Saham ini berisiko tinggi karena menyangkut berinvestasi di suatu perusahaan sehingga kita perlu tau risiko-risiko usaha tersebut dan bagus ga keuntungan perusahaan, belum lagi pada masa sekarang dengan sangat mudahnya orang menjual dan membeli saham. Siapasaja bisa membeli saham detik ini dan menjualnya sedetik kemudian dengan harga yang mereka inginkan. untuk ini juga perlu diperhatikan diversifikasi saham-saham agar jika suatu perusahaan mengalami krisis maka kita juga punya saham perusahaan lain yang sedang bagus. Oleh karena itu diperlukan kemampuan yang tinggi dan waktu untuk menguasainya, namun seperti halnya pesawat, anda tidak perlu punya kemampuan untuk mengemudikan pesawatnya sendiri, anda bisa saja membayar pilot beramai-ramai dengan penumpang lain yaitu manajer investasi dalam hal membeli produk reksadana saham. Reksadana saham ini juga punya keuntungan yaitu kita tidak perlu dana besar untuk berinvestasi seperti halnya langsung membeli saham apalagi kalau harus punya beberapa saham untuk diversifikasi. Namun seperti halnya anda memutuskan untuk mengambil jasa penerbangan yang mana selain harga tentunya keamanan anda perlu diperhatikan. Yang saya suka adalah reksadana atau ETF yang berbasis indeks yang sudah diumumkan di public karena ketidaktergantungan pada keahlian sang pilot yaitu manajer investasi tapi pada sistem autopilot dan biasanya mengenakan biaya kelola yang lebih murah. Tinggal anda setor saja tiap bulan sesuai budget investasi anda, bahkan ada yang menggunakan sistem penarikan langsung dari rekening gaji anda sehingga anda hampir tidak perlu memikirkan lagi. Mungkin anda berpikir tetap saja kan saham sebagai dasar penyusun dari Reksadana saham itu berisiko tinggi naik dan turun tiap saat. Namun jika kita lihat dalam bagan dibawah ini dalam jangka panjang saham (yang bagus fundamental perusahaannya) akan naik terus. Tolong bedakan investasi dengan trading spekulatif yang dilakukan dengan menjual dan membeli saham dalam hitungan hari bahkan detik. Sebagai pertimbangan di bawah ini ada survey penelitian yang dibuat oleh dua orang peneliti Brad barber dan Terrace Odeon yang mengelompokkan ribuan traders ke dalam lima tingkatan berdasarkan seberapa sering mereka melakukan jual-beli saham mereka. Mereka yang melakukan perdagangan paling jarang (yang luar biasa sabar mempelajari dan menunggu peluang) adalah yang paling banyak mendapat untung. Namun traders yang ‘hiperaktif’ / sering melakukan jual-beli (day trader) hanya memperkaya broker mereka, bukan diri mereka sendiri. Selain berisiko lebih tinggi karena naik turunnya harga saham dalam jangka pendek itu sangat besar juga walaupun keliatannya mereka untung terus mereka kadang kurang mempertimbangkan jumlah banyaknya biaya broker, pajak, dll karena seringnya melakukan transaksi.

Sumber: Prof Brad Barber, University of California at davis, dan Prof Terrace Odeon, University of California at Barkeley (dari buku The Intelligent Investor bagian komentar Jason Zweig di bab 6) Jika anda perhatikan gambar di atas yang dua bar pertama dari kiri itu adalah orang yang bertransaksi saham dengan luar biasa sabar (yang bar putih menunjukkan keuntungan sebelum biaya2 pajak, broker, dll. sementara yang bar hitamnya adalah keuntungan bersih setelah biaya2) mereka yang disurvei disini mempelajari dengan baik saham2 menunggu momentum yang tepat masuk saat saham tersebut murah secara valuasi dan sangat sabar hampir tidak pernah menjualnya kecuali terjadi perubahan pada fundamental perusahaan2 yang saham2nya dipegangnya atau mendapatkan peluang membeli saham baru yang bagus dijual pada harga sedang diskon. Karena jarang melakukan transaksi keuntungan bersih yang mereka peroleh tidak jauh berbeda setelah dikurangi biaya-biaya. Contoh orang yang di Indonesia yang sukses melakukan hal ini mungkin dari yang aku tau aadalah pak Lo Kheng Ho, seorang investor yang tinggal di Jakarta yang disebut-sebut sebagai Warren Buffet Indonesia yang aku pernah baca di majalah Investor. Namun untuk menjadi seorang seperti ini tentu tidak semua orang bisa karena membutuhkan pengetahuan dan mentalitas kesabaran super. Kemudian dua bar kedua orang yang sangat sabar melakukan seperti hal di atas (yang bar putih menunjukkan keuntungan sebelum biaya2 pajak ,broker, dll. sementara yang bar hitamnya adalah keuntungan bersih setelah biaya2) Kemudian dua bar ketiga orang yang sabar melakukan seperti hal di atas (yang bar putih menunjukkan keuntungan sebelum biaya2 pajak ,broker, dll. sementara yang bar hitamnya adalah keuntungan bersih setelah biaya2). Kemudian dua bar keempat orang yang tidak sabar melakukan seperti hal di atas (yang bar putih menunjukkan keuntungan sebelum biaya2 pajak ,broker, dll. sementara yang bar hitamnya adalah keuntungan bersih setelah biaya2). Kemudian dua bar kelima orang yang hiperaktif yaitu mereka yang sangat sering melakukan trading jual beli saham. Jika rata-rata untung semua pun maka keuntungan bersih yang diterimanya (bar yang hitam) menunjukkan bahwa diluar effortnya yang sangat luar biasa untuk selalu mengamati pasar dan layar monitor tradingnya dan sering menjual beli saham ia hanya mendapatkan keuntungan yang sangat kecil bila dibandingkan dengan gambar di bar-bar sebelumnya (orang yang sangat sabar sampai tidak sabar). Jadi sebagai orang yang belum banyak pengetahuan tentang saham dan tidak punya waktu untuk melakukan penelitian dan pengamatan terhadap saham maka kita masih punya kesempatan untuk berinvestasi pada reksadana indeks saham/ ETF karena jika dilihat pada dua bar yang paling kanan : tanpa ada effort kita tinggal membeli reksadana indeks/ ETF secara berkala dengan nominal yang tetap (Dollar cost averaging) maka walaupun keuntungan bersih kita diluar biaya2 (terlihat pada bar hitam di bar paling kanan) masih kalah dengan orang yang sangat sabar (pada bar hitam pertama dari kiri) namun sedikit lebih besar keuntungan kita dibanding dengan orang yang sabar (terlihat pada bar hitam kedua dari kiri). Menurutku hal ini KEUNTUNGAN LUMAYAN! Yang kita dapat tanpa harus punya pengetahuan banyak dan tanpa usaha. Bahkan anda bisa mengotomatiskan melakukkannya dengan meminta reksadana indeks anda memotong jumlah yang anda inginkan (bahkan bisa sangat kecil jumlahnya sekitar mulai dari 100ribu per bulan untuk mulai berinvestasi) tiap tanggal berapa. Sehingga anda bisa berinvestasi sambil tidur sekalipun. NB: Kenapa reksadana/ETF indeks? Karena didalamnya terdapat puluhan saham yang sudah dinilai berkinerja bagus contohnya adalah indeks LQ45 atau indeks syariah dan yang baru saja diluncurkan adalah indeks IDX-30. Dengan syarat-syarat tertentu semua saham yang terdaftar di bursa efek diurutkan dan diambil yang sesuai kriteria dan dinilai tiap periode tertentu apakah masih masuk atau tidak. Dengan begini maka secara otomatis investasi kita akan terdiversifikasi dimana jika ada saham yang masuk kriteria tapi sedang jelek maka akan tertutup kinerjanya dengan yang sedang bagus. Walaupun tidak menutup kemungkinan semua saham sedang berkinerja jelek karena risiko yang disebut risiko sistemik seperti pasar saham dimana-mana sedang turun karena berbagai hal. Hal ini mungkin membuat investasi anda sementara akan mengalami penurunan namun jika anda percaya pernyataan bahwa selama manusia masih ada di dunia mereka ingin hidup makmur maka manusia akan tetap berusaha dan mereka akan membuat perusahaan2 yang menghasilkan keuntungan maka sebagai investor yang menanamkan uang pada berbagai perusahaan yang sedang bagus (melalui indeks) maka dalam jangka panjang nilainya akan terus naik.

|

Comments

Saat ini saya berumur 32

Saat ini saya berumur 32 tahun dengan portfolio:

96-97% property

3-4% cash

Saya berencana di masa yang akan datang, portfolio saya bisa seperti ini

70% property

20% business

5% saham/index

5% liquid (deposito 1 bulan/cash keras)

Bagaimana menurut rekan2 portalreksadana?

RDPT Syariah 5 Okt

Melihat RDPT syariah 5 okt kemaren, kok bnyk yang anjlok ya...pdhl RDPT yang lain naik semua, berita seputar IHSG jg positif, apa yg menyebabkannya ...?

RDPT syariah naiknya dikit dikit per hari nya, tp kemaren anjloknya lumayan besar dibandingkan kenaikan per harinya

tanya RDS PENDAPATAN TETAP

apa kriteria RD Pendapatan tetap yang tergolong syariah?

saya sebagai orang awam dlm investasi berpikiran pendapatan tetap itu kan brrrti pendapatan bunga yang sudah ditetapkan diawal..dan bunga itu kan bertentangan dengan syariatnya..

mohon penjelasannya pak? terimakasih

RD index vs RD saham

Terima kasih untuk penjelasannya pak. Saya sudah baca2 prospektus untuk RD index, salah satunya dari danareksa, dan kalau saya bandingkan dengan RD panin maksima, memang manajemen feenya lebih kecil, tapi yang dibeban kan ke investor justru lebih besar RD index untuk biaya pembelian, ditambah pula dengan biaya bank+pajak (walau tertulis jika ada).

adakah hidden cost lain (yang tidak tercantum dalam prospektus) selain biaya pembelian untuk setiap kita akan membeli suatu RD? terlepas dari jenis RD nya?

Satu lagi, dimana kita bisa melihat kinerja historis suatu RD? sepertinya tidak semua RD merilis performance history dalam prospektus. saya baru menemukannya dalam RD panin maksima, yang menurut saya pribadi kinerjanya cukup "wah", dalam artian resiko yang diambil MI sangat besar untuk mencapai kinerja tersebut,CMIIW. Selama ini saya selalu membaca bahwa impossible to beat the market, karenanya walaupun MI bisa beat the market, tapi occurence nya amat jarang. tapi kalau saya lihat ke maxima ini sepertinya anggapan tersebut tidak berlaku. disatu sisi membuat saya tertarik, tapi disisi lain membuat was-was juga, too good to be true atau another ponzi scheme? bagaimana menurut para master?

terima kasih

Yang jelas bukan Ponzi

Sepanjang yang saya tahu, mereka bukan Ponzi Scheme. Tapi kalau orang Panin menyebutnya, Value Investing, mencari dengan pendekatan GARP dan PER mana yg masih bisa bertumbuh ataupun yang harga sahamnya undervalue sehingga ketika market sadar bahwa saham itu bagus, harga naik dan otomatis NAB ikut naik.

Ada sih yg skeptis, malah bbrp ada yg menakut-nakuti saya supaya tidak pegang reksadana tsb. Yg jelas, setahu saya pemegang saham group panin adalah orang yg bersih dari praktik tercela. Tapi ya ini masalah pilihan masing-masing lah ya. No comment about that.

Tapi Panin sendiri bbrp bulan ini agak kedodoran, karena volatilitas pasar, dan mereka bukan tipikal MI yang senang trading, kebanyakan saham dipegang utk jangka panjang. Tapi kalau market mulai bullish dan ekonomi global pulih kembali, maka rasanya akan naik lagi.

ETF dan index fund

perkenalkan, saya masih newbie, selama ini hanya suka baca-baca buku saja dan akhirnya mau coba mulai melangkah menjadi investor. dari artikel diatas sepertinya disamakan antara reksadana (mutual fund) index saham dengan ETF. Bagaimanakah cara kerja reksadana index saham? apakah dengan active management atau tracking saja seperti ETF?

Dari komen-2 yang saya baca juga, saat ini keberadaan ETF memang masih terbatas di indonesia. Bagaimana dengan index fund? semacam vanguard index fund yang terkenal di US. apakah sudah ada yang sejenisnya di indonesia?

terima kasih

hi Hitchhiker etf & index fund

Hitchhiker, etf dan index fund bisa dikatakan serupa tapi tak sama.

Dimana persamaannya adalah keduanya cara kelola manajer investasi produk tsb "mencontek" acuan indeks (misalnya indeks LQ45,dll) yang sudah ada sebagai dasar penyusunan portfolio yang dibeli.

namun ada perbedaannya yaitu;

Pada "indeks fund" manajer investasinya kadang menconteknya masih "agak kreatif" (walaupun tidak ada jaminan hasil investasi mereka akan lebih baik daripada jiplak abis) seperti bobot komposisi masing2 saham berbeda dari contekkannya.

kemudian dari segi eksekusi pembelian dan penjualan unitnya di "indeks fund" dilaksanakan seperti membeli "reksadana" pada umumnya yaitu mengisi form pembelian dan penjualan di agen penjual RD/ di manajer investasinya. pada saat penjualan waktu yang dibutuhkan untuk dana sampai ke rekening sekitar 3 hari. harga unit butuh waktu untuk mengetahuinya karena dihitung dulu nilai aktiva bersih hari itu dari RD indeks (indeks fund)tsb

Pada "ETF" manajer investasinya bisa dikatakan jiplak abis dari contekkan indeksnya.

kemudian dari segi eksekusi pembelian dan penjualan unitnya dilaksanakan layaknya "saham" pada umumnya yaitu perintah beli dan jual diberikan ke broker saham / internet trading dari broker saham. Seperti saham harga ditentukan tiap detik pada waktu bursa saham buka dari orang yang berminat beli/ jual ETF tsb. pada saat penjualan biasanya besoknya dari saat kita jual dana sudah terkirim ke rekening kita.

ETF macam itu sudah ada di indonesia walaupun masih sedikit sehingga tidak banyak pilihan. mungkin dari first state bisa menjelaskan lebih lanjut tentang produknya sehubungan dengan pertanyaan ETF ini agar lebih jelas.

Pada prinsipnya produk ETF

Pada prinsipnya produk ETF lebih bersifat pasif mengikuti pergerakan indeks dengan likuiditas ala saham yang bisa ditradingkan dari menit ke menit, langsung via sekuritas di lantai bursa. Dari segi pembiayaan, ETF lebih "murah" karena fee nya tidak semahal yang RDS konvensional. Susunan portfolionya pun mengikuti rasio bursa / indeks acuan.

Sedangkan RDS Indeks mengacu kepada indeks namun komposisi porfolionya masih bisa berubah-ubah tergantung dari arah strategi manajer investasi.

Prosesnya masih sama seperti membeli dan menjual reksadana saham konvensional, tidak bisa jual beli langsung via sekuritas di lantai bursa.

Untuk Produk Indeks ada beberapa:

1. Kresna LQ45

2. CIMB Principal IDX30

3. dan beberapa lainnya (saya tidak begitu ingat).

Untuk ETF antara lain:

1. Indopremier ETF RDX-LQ45

2. Bahana TCW ETF Indo Bond Fund

3. Indopremier ETF IDX30 (masih dalam proses).

Silahkan yang lainnya menambahkan kalau ada yang kurang lengkap.

CIMB Principal IDX30

Para Sahabat sekalian, khususnya Bro DewAsmara,

Mohon pencerahan.....

Dimanakah saya bisa membeli RDS CIMB Principal IDX30 untuk kota Surabaya atau Yogjakarta?

Bila ada penjelasan tentang minimal pembelian dan biaya subscript maupun redeem akan sangat membantu

Terima kasih.

Note : Salam sejahtera untuk semuanya

coba hubungi contact center nya aja dulu

Pak Purwanto saya kurang tau mengenai RDS tsb. tapi aku liat di web contact us nya ada tulisan Hubungi Phone Banking 14041. Mungkin bisa dicoba hub contact centernya CIMB tsb

Bagus, Fel.

Bagus, Fel.

Hi Risyadmum apakabar?

Makasih ya atas dukungannya

Akhirnya.....

Terima kasih banyak ya Nn. Fel atas sharingnya...semakin banyak orang berbagi semakin dekat kita dengan surga...sehat dan sukses selalu ya..

Sama2 Alkyl terimakasih atas doanya :)

Alkyl makasih ya atas doanya. Sebenernya agak bingung judulnya "Akhirnya.. " apa ya maksudnya? senang kalau tulisanku bisa membantu. kasihtau aja temen2 link ke portalreksadana biar temen2 banyak yang lebih mengerti cara berinvestasi yang baik di reksadana ya.

Akhirnya...

Hehe maaf ya Non Fel, klo judulnya membingungkan...maksud saya adalah akhirnya ada yang mau berbagi tentang ilmu yang sangat dasar dan sangat penting ini...pada awalnya saya berpikir semakin hiperaktif atas dasar panduan sentimen dan analisa teknikal, untung besarlah yang bakal diraih...eh ternyata eh ternyata kok tidak sengaja membuka portalreksadana dan kok ya kebetulan artikelnya mengena di hati....untung belum sempat eksekusi..sekali lagi terima kasih. Tuhan yang nanti membalas segala kebaikan Nn. Fel...

@Alkyl: oh begitu maksudnya..

iya kadang orang berpikir kalau mikir njelimet pasti lebih bagus. kalau saya pikirannya sederhana aja yang penting kan cuan-nya. Becanda ding :) yang penting tujuan keuangannya bro/ sis Alkyl apa dulu baru pilih ya kendaraan investasi untuk mencapai tujuan keuangan bro/sis. sekali lagi terimakasih atas doanya.

congratulation Fel

Congratulation Fel... woooow bagus tulisannya

Thank you

Makasih banget sis buat artikel semakin mantap buat mulai inves di RD walopun terlambat secara udah kepala-3, hehehehehehe. Btw, kondisi ETF kita sekarang gimana ya? Baik dari segi pengelolaan maupun return untuk jangka panjang (10thn), liat ditetangga sebelah kok cuman ada 3 produk ETF ya? Mohon pencerahannya dari para master disini.

Bro Satria_kali lebih baik tanya datanya ke yang jual ETF

Bro Satria_kali untuk lebih tepat datanya mungkin bisa bertanya ke orang yang jual ETF salah satunya Indo premier mungkin bisa bantu menjawab bagaimana perkembangan harga 1 unitnya sejak diluncurkan sampai sekarang ETF R-Lq45 ? apa sudah mencerminkan indeks LQ45? trus tertarik ga buat ETF baru yang berbasis idx30 indeks yang baru diluncurin BEI?

To : Bro satria_kali & Sis NewBeginning

@ Bro satria_kali

Saat ini untuk produk ETF di Indonesia baru ada 2 bro, yaitu :

1. Reksa Dana Premier ETF LQ-45 yang dikelola oleh Indo Premier Investment Management/IPIM (berbasis indeks LQ-45)

2. Reksa Dana ABF IFI Fund yang dikelola oleh Bahana TCW Investment Management (berbasis obligasi)

Produk ETF sendiri memang targetnya adalah tracking indeks. Sedangkan tujuan ETF sendiri adalah tracking error yang kecil, artinya semakin kecil tracking errornya maka semakin baik kinerja dari ETFnya.

Kalau untuk

Saat ini untuk tracking errornya Premier ETF LQ-45 sebesar 0,2%.

@Sis NewBegining

Ditunggu tanggal mainnya ya sis, tahun ini akan ada lagi 2 produk ETF baru.. :D

tx penjelasannya bro IPIM

Makasih ya penjelasannya bro IPIM. saya tunggu ETF barunya ya. :D

Sama-sama bro New Begining..

Siap-siap ditunggu berita ETF barunya.. :D

Bro IPIM dari Indopremier

Yth Bro IPIM,

Kan kalau tidak salah bro IPIM nih dari Indopremier ya, kalau dari Indopremier sendiri, ada tidak rencana meluncurkan ETF yang baru? Saya dengar-dengar ada sekuritas lokal juga, yang mau meluncurkan produk ETF Derivatif, yang cuan nya lumayan gede, tapi agak high risk, mungkin turunan produk LQ45 futures.

ETF derivatif & future, belum saatnya..

Hai Bro DewAsmara,

Kalau dari Indo Premier Investment Management (IPIM) sendiri masih fokus untuk membesarkan market ETF di Indonesia dengan cara :

1. terus menyebar luaskan pemahaman mengenai Reksa Dana ETF

2. membesarkan Premier ETF LQ-45

3. membuat produk ETF baru (dengan underlying yang berbeda)

Untuk ETF derivatif & future kami melihat belum saatnya di buat dalam waktu dekat, karena masih diperlukan edukasi yang intensif (masih banyak sekali investor Indonesia yang belum mengerti mengenai apa itu ETF).

Demikian Bro DewAsmara, semoga membantu..

Regards,

IPIM

Mantap Sis

Mantap Sis tulisannya. Yang anda katakan benar, terlalu hiperaktif buy/sell itu kalau di karikatur buku Who Wants to be Smiling Investor nya profesor Tello, mirip seperti orang gemblung 100 persen hehehe.

Pengalaman saya sebagai trader tahun 1999, itu dealing room kalau yang teriak-teriak buy-sell, pasti uang nasabahnya habis untuk biaya broker saja. Yang gigit jari nasabahnya, untung cuman lima juta rupiah, tapi biaya komisi trader bisa sampai sepuluh juta dalam sebulan.

Yang penting dalam berinvestasi, selain kesabaran juga butuh kecermatan, ketelitian, pengamatan super tajam, dan ketelatenan mengevaluasi. Ada kalanya kita harus pindah ke lain hati, di suatu saat di suatu waktu, tidak bisa terlalu lama juga mempertahankan kesetiaan di satu saham, apalagi kalau GARP nya sudah tidak mendukung.(http://investasi.kontan.co.id/main/wakeup_call/read/37/Berburu-saham-bar...)

Benar Bro mesti banyak belajar dari Bro dewAsmara

Benar bro dewAsmara berinvestasi di saham scara langsung (ternyata) perlu banyak belajar dan ga smua orang punya pengetahuannya dan punya waktu untuk mengevaluasi (segala hal) secara cermat. Mesti banyak belajar dari Bro DewAsmara

Akhirnya, sharing dari sis NewBeginning

sis Felice (it is actually the true name of NewBeginning hehe), terima kasih ya atas artikelnya, semoga bisa menyemangati rekan2 lainnya.

sis Felice ini tidak pernah melewatkan setiap KDR yg diselenggarakan, plus kmrn juga ikutan di seminar Simple Smart Invest in Stock, akhirnya sesudah sekian lama, akhirnya berani juga merilis isi hatinya.

Ayo tetap semangat menyebar semangat investasi ya!

tx bro Autogebet

tx bro udh membuatku memperkenankan mengungkap isi hatiku :) mudah2an tulisanku bs membantu bro & sis membuat keputusan pribadi mengenai bagaimana berinvestasi dg baik sesuai kebutuhan dan profil risiko msg2