Indonesia Masih yang Terkuat di Antara The Fragile Five

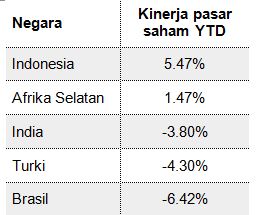

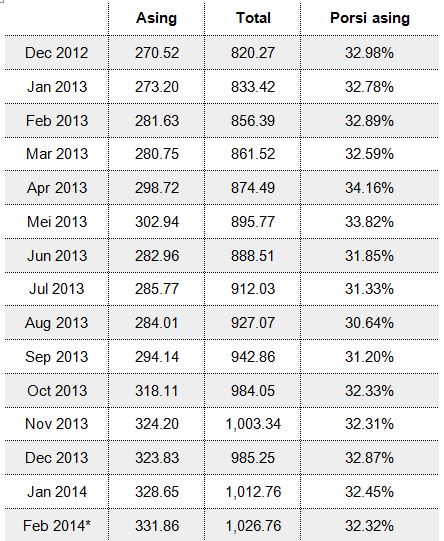

Di antara negara-negara emerging markets, kelima negara ini selama tahun 2013 mengalami pelemahan mata uang paling signifikan. Pelemahan mata uang ini dipicu buruk ya kondisi makroekonomi kelimanya: inflasi yang tinggi, rasio defisit neraca berjalan yang tinggi terhadap PDB, pelemahan pertumbuhan ekonomi serta keluarnya aliran dana asing dari pasar modal. Keputusan bank sentral AS The Federal Reserve untuk mengurangi pembelian obligasi (tapering) dinilai memperparah kelemahan fundamental kelima negara ini. Kelima negara The Fragile Five juga memiliki ketergantungan tinggi atas aliran dana asing (hot money). Keputusan bank sentral AS untuk mengurangi pembelian obligasi oleh (Fed tapering) mulai bulan Januari menimbulkan ekspektasi bahwa suku bunga AS akan naik, sehingga mengakibatkan keluarnya hot money dari emerging markets kembali ke AS dan negara-negara maju lainnya (flight to safety). Lemahnya fundamental ekonomi kelima negara The Fragile Five membuat keyakinan para investor (investor confidence) menurun sehingga memicu keluarnya hot money dari kelima negara ini. Tingginya ketergantungan kelima negara the Fragile Five terhadap aliran dana asing menyebabkan mata uang mereka tertekan seiring keluarnya arus dana asing. Sebenarnya hal ini bukanlah sesuatu yang baru, mengingat memang mata uang kelima negara ini bergejolak dan setiap kali terjadi arus dana asing keluar maka mata uangnya akan melemah sehingga memaksa bank sentral untuk menaikkan tingkat suku bunga demi meredam pelemahan mata uangnya. Infografik 1: The Fragile Five Selain merupakan 5 negara dengan pelemahan mata uang paling signifikan di kalangan emerging markets, The Fragile Five ini memiliki kesamaan sebagai berikut: Infografik 2: The Fragile Five - Rasio Surplus/Defisit Transaksi Berjalan Terhadap PDB (%) Dengan masuknya Indonesia dalam kelompok The Fragile Five, apakah ini berarti masa depan Indonesia suram? Bagaimana kondisi Indonesia dibandingkan dengan empat negara lainnya dalam kelompok ini? Mari kita telaah lebih lanjut. Perbandingan kondisi ekonomi The Fragile Five Tabel 1: The Fragile Five - Kondisi makroekonomi 2013 Sumber: tradingeconomics.com, Schroders, Thomson Reuters Datastream Dalam tabel 1 terangkum data makroekonomi kelima negara Fragile Five. Seperti disampaikan Ankur Shah, contributing editor dari The World Money Analyst, emerging markets seringkali dipandang sebagai satu unit yang bergerak bersamaan, namun sebenarnya berdasarkan nalar kita perlu menyadari bahwa emerging markets merupakan kumpulan dari berbagai negara dengan karakteristiknya masing-masing. Dalam hal ini investor perlu melihat negara-negara ini satu persatu, karena negara-negara yang dipandang paling lemah pun terkadang kondisi sebenarnya tidaklah seburuk apa yang diberitakan. Penting untuk memilah negara mana saja yang benar-benar mengalami masalah. Jika kita perhatikan, maka terlihat bahwa kondisi Indonesia sebenarnya merupakan yang terbaik di antara the Fragile Five. Meski pertumbuhan ekonomi tahun 2013 tercatat menurun dibandingkan tahun-tahun sebelumnya, namun angka pertumbuhan ini masih merupakan salah satu yang tertinggi di dunia. Bahkan data dari tradingeconomics.com menunjukkan bahwa di tahun 2013 Indonesia mencatat pertumbuhan ekonomi kedua tertinggi di kalangan negara-negara G-20. Tabel 2: Pertumbuhan PDB 2013 di Negara-Negara G20 - tertinggi hingga terendah Meski melemah paling dalam selama 2013 akibat kekhawatiran investor akan kondisi defisit transaksi berjalan Indonesia, namun Rupiah sudah mulai menguat saat ini ke level di bawah 12.000 per dollar AS. Berdasarkan data kurs tengah USD/IDR dari Bank Indonesia, per 14 Februari 2014 Rupiah sudah menguat 3% dari posisi akhir tahun 2013, suatu penguatan yang cukup signifikan. Aksi Bank Indonesia menaikkan suku bunga secara agresif (175 basis poin selama 2013) juga berhasil menjaga defisit transaksi berjalan dan inflasi tetap terkontrol. Dari segi rasio utang terhadap PDB, Indonesia memiliki rasio terendah yaitu sebesar 23,10%. Pengalaman pahit semasa krisis finansial Asia 1997/98 telah membuat kita lebih hati-hati dalam berutang. Grafik berikut menunjukkan bahwa selain memiliki debt to GDP ratio terendah di antara The Fragile Five, Indonesia memiliki tren penurunan yang paling signifikan. Grafik 1: The Fragile Five - Rasio Utang Pemerintah Terhadap PDB 2005-2013 (%) Jika dibandingkan dengan keempat negara The Fragile Five lainnya, rasio defisit transaksi berjalan terhadap PDB (CAD to GDP ratio) tidaklah terlalu buruk. Data makroekonomi yang tercatat semakin membaik juga telah berhasil memperkecil defisit transaksi berjalan yang pada gilirannya mendukung penguatan Rupiah. Pada tanggal 13 Februari 2014 Bank Indonesia mengumumkan posisi defisit transaksi berjalan di kuartal IV 2013 sebesar US$4 milyar atau setara dengan 198% PDB, di bawah perkiraan Bank Indonesia sebesar 3% dari PDB. Angka ini menggembirakan, mengingat pada kuartal II defisit tercatat sebesar US$ 9,8 milyar (4,4% dari PDB) lalu mengecil menjadi US$8,4 milyar (3,85%). Dengan demikian defisit transaksi berjalan sudah mengalami tren penurunan. Dalam hal ini surplus neraca perdagangan, khususnya yang disumbangkan oleh sektor non-migas memberikan kontribusi positif terhadap penyusutan defisit. Per kuartal IV 2013 surplus neraca perdagangan tercatat sebesar US$7 milyar, jauh melampaui surplus di kuartal III sebesar US$2,8 milyar, di mana pelemahan Rupiah selama kuartal IV membantu meredam impor non-migas. Grafik 2: The Fragile Five - Rasio saldo transaksi berjalan terhadap PDB 2000-2013 (%) Posisi cadangan devisa Indonesia juga sudah semakin membaik. Setelah mencapai titik terendahnya di bulan Juli 2013 sebesar $92.7 milyar, cadangan devisa berangsur naik hingga mencapai $100,65 milyar di akhir Januari 2014. Ini mengindikasikan bahwa Bank Indonesia tidak melakukan banyak intervensi untuk mempertahankan nilai tukar Rupiah dan ini adalah pertanda baik. Kenaikan cadangan devisa ini dicapai setelah Indonesia membukukan surplus neraca perdagangan selama 3 bulan terakhir. Pelemahan Rupiah hingga 26% pada tahun 2013 membuat ekspor Indonesia menjadi lebih kompetitif. Selain itu penjualan obligasi pemerintah berdenominasi US Dollar juga membantu meningkatkan cadangan devisa. Berdasarkan data dari Dirjen Pengelolaan Utang Departemen Keuangan RI, pada bulan Januari pemerintah berhasil menjual obligasi berdenominasi US Dollars sebesar $4 milyar. Lebih lanjut Bank Indonesia juga optimis bahwa target inflasi di tahun 2014 bisa berada pada kisaran 3,5%-5,5% mengingat laju inflasi di awal tahun cukup terkendali. Bahkan di tahun 2013 berada pada level 8,38%,lebih rendah dari prediksi Bank Indonesia sebesar 9%-9,8%. Pemilihan umum dan potensinya terhadap reformasi struktural Tahun ini kelima negara The Fragile Five akan menyelenggarakan pemilihan umum, namun berbeda dengan keempat negara lainnya, prospek Indonesia adalah yang terbaik. Berdasarkan analisa Morgan Stanley Investment Management, alih kepemimpinan di Indonesia diperkirakan berlangsung mulus - tidak seperti Perdana Menteri Turki Recep Tayyip Erdogan yang dinilai tidak akan mundur tanpa perlawanan, Morgan Stanley menilai bahwa Presiden Susilo Bambang Yudhoyono akan mundur dengan legowo. Ini akan memberikan kelegaan, mengingat pada masa kepemimpinannya yang kedua para analis menganggap reformasi terhambat dan popularitas beliau mengalami penurunan. Sebagaimana terangkum dalam tabel 3, Morgan Stanley menilai bahwa Indonesia memiliki prospek paling cerah dibandingkan keempat negara lainnya dalam pemilu 2014 karena kandidat terkuat untuk pemimpinnya berpotensi positif untuk kemajuan Indonesia di masa mendatang. Meski kandidat unggulan Joko Widodo belum menyatakan kesediaannya untuk ikut dalam bursa calon presiden, Morgan Stanley menilai bahwa mencuatnya popularitas beliau dalam berbagai jajak pendapat sedikit banyak adalah karena rekam jejak keberhasilannya selama ini yang diraih melalui pola kerja yang mengedepankan kerja nyata, bukan pernyataan visi semata - inilah yang diperlukan Indonesia karena ini bisa mempercepat reformasi struktural yang perlu dilaksanakan, sehingga pada gilirannya dapat memperkuat kepercayaan investor terhadap Indonesia. Tabel 3: The Fragile Five - Pemilu 2014 dan potensi pengaruhnya terhadap reformasi Kinerja pasar modal Tabel 4: Kinerja Pasar Saham Sejak Awal Tahun (YTD) 2014 Aliran dana asing masuk ke pasar modal Indonesia sepanjang 2014 juga masih positif, baik ke pasar saham maupun pasar obligasi - ini menyiratkan masih tingginya kepercayaan investor asing akan prospek Indonesia. Berdasarkan data dari Bursa Efek Indonesia, setelah terjadi penjualan bersih (net sell) sebesar Rp 20,65 trilyun di tahun 2013, sejak awal tahun 2014 tercatat pembelian bersih (net buy) oleh investor asing di pasar saham Indonesia senilai Rp 5,66 trilyun. Dengan demikia berarti investor asing telah kembali ke pasar saham Indonesia. Kondisi di pasar obligasi pemerintah juga tidaklah mengecewakan, karena kepemilikan asing di obligasi pemerintah sampai data terkini yang dirilis pemerintah menunjukkan bahwa porsi kepemilikan asing tetap bertengger di kisaran 30% (lihat table 5). Tabel 5: Kepemilikan Asing di Obligasi Pemerintah Indonesia Referensi

|