Ulasan dan Outlook Investasi Maret 2013

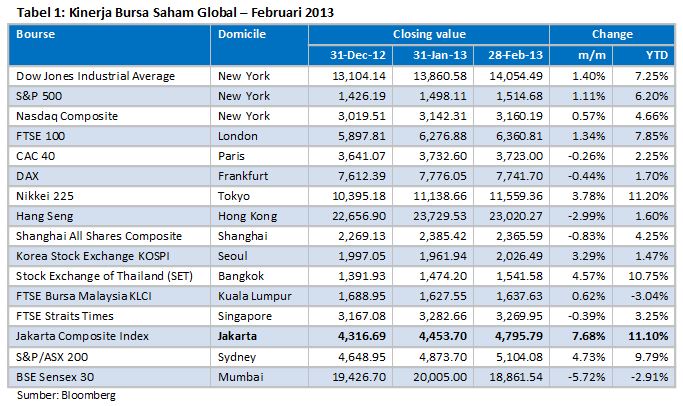

Saat ini kita sudah beranjak memasuki bulan terakhir di kuartal pertama 2013. Apa saja yang terjadi di pasar modal global dan Indonesia selama bulan Februari dan bagaimana kami di First State Investments Indonesia menyikapinya dalam bentuk strategi portofolio? Berikut kami sampaikan ulasannya. Ulasan makroekonomi & pasar modal global Pasar saham global berakhir dengan hasil beragam bulan ini. Bursa AS ditutup menguat dengan Dow, S&P dan Nasdaq naik masing-masing sebesar 1,39%, 1,11% dan 0,57%, ditengarai membaiknya angka penjualan rumah dan penegasan dari Federal Reserve tentang dukungannya terhadap kebijakan stimulus. Pasar saham Eropa anjlok 2,6% terseret oleh angka purchasing manager’s index (PMI) awal per Feb 2013 yang tercatat jauh lebih rendah dari perkiraan. Angka PMI manufaktur dan jasa tercatat masing-masing sebesar 47,8 dan 47,3, lebih rendah dari perkiraan sebesar 48,5 and 49. Selain itu, ketidakpastian politik di Italia juga memperburuk sentimen pasar di zona Euro. Pasar Asia di luar Jepang turun sedikit sebesar 0,2% di tengah keprihatinan bahwa Beijing akan memberlakukan pembatasan di bidang properti. Indeks Hong Kong and Singapura turun masing-masing sebesar 3% dan 0,4%. Sementara itu, pasar saham Jepang naik 3,8% didorong oleh perbaikan ekspor, yang tercatat tumbuh lebih tinggi dari perkiraan, di mana ekspor naik 6,4% y-y di Jan13, lebih tinggi dari antisipasi sebesar 5,6% y-y. Harga minyak mentah Brent turun 2,8% menjadi US$111/barrel bulan ini.

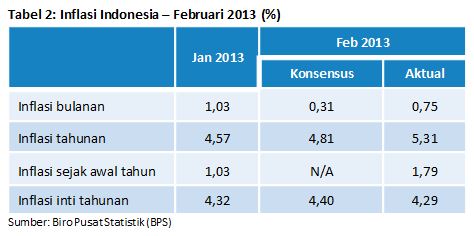

Ulasan makroekonomi & pasar modal Indonesia Inflasi bulanan Indonesia di bulan Februari naik tajam sebesar 0,75% disebabkan beragam faktor seperti cuaca buruk yang menganggu produksi dan distribusi bahan pangan mentah, kebijakan pemerintah untuk melarang impor beberapa produk hortikultura, kenaikan tarif dasar listrik dan kenaikan upah minimum buruh. Akibatnya, indeks harga konsumer tahunan naik menjadi 5,31% dari 4,57% sementara inflasi inti tahunan stabil di 4,29% dari 4,32%.

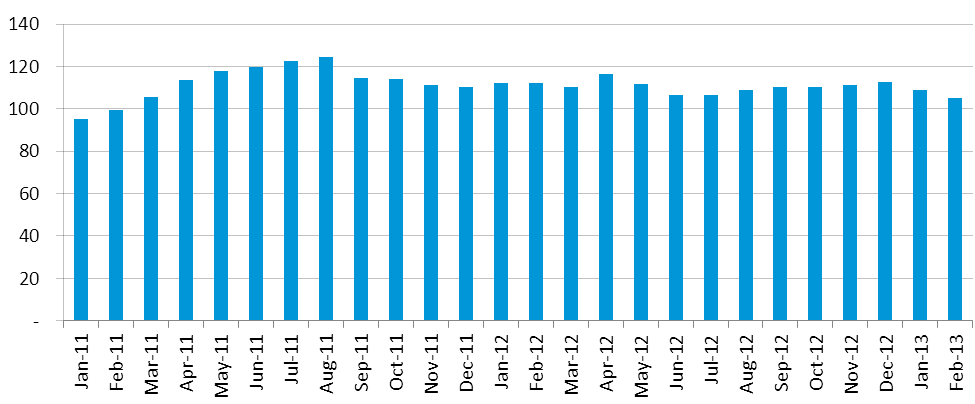

Bank Indonesia masih memperkirakan PDB akan meningkat menjadi 6,2% YoY pada kuartal pertama tahun ini dari 6,1% YoY pada kuartal terakhir 2012. Kuatnya tingkat konsumsi dan membaiknya kinerja ekspor kemungkinan akan menjadi sumber utama pertumbuhan sedangkan investasi mungkin akan melambat selama kuartal pertama tahun ini. Secara keseluruhan, Bank Indonesia memperkirakan pertumbuhan ekonomi di 2013 akan berada di batas bawah rentang 6,3%-6,8%. Peningkatan diharapkan berasal dari perbaikan ekspor karena pemulihan ekonomi global, terutama dari negara-negara ASEAN serta berkurangnya impor komoditas non-minyak dan gas sebagai akibat melambatnya investasi lokal. Dari segi risiko, Bank Indonesia mencermati kenaikan risiko terkait impor minyak. Defisit neraca perdagangan tercatat sebesar US$171 juta di kuartal ketiga 2012 vs. US$155 juta di December 2012, sementara neraca anggaran berjalan terus mengalami defisit dan tercatat sebesar US$7,7 milyar di 4Q12, setara dengan 2,78% dari PDB. Defisit ini terjadi seiring dengan pelemahan ekspor sebesar 1,2% dan kenaikan impor sebesar 6,8% y-o-y. Posisi cadangan devisa per bulan turun lagi menjadi US$105,2 milyar di akhir Februari dari US$108,8 milyar di bulan Januari (sejak awal tahun cadangan devisa mengalami penurunan sebesar US$7,6 milyar), seiring dengan aksi agresif BI melakukan intervensi di pasar mata uang asing untuk menstabilkan Rupiah. Tingginya permintaan impor minyak dan pembayaran utang luar negeri meredam efek aliran dana ke investasi portofolio yang mencapai US$2 milyar selama bulan Februari. Penurunan cadangan devisa sampai batas tertentu akan meningkatkan kekhawatiran pada investasi di aset berdenominasi Rupiah walaupun saat ini nilai cadangan devisa masih setara dengan 5,7 bulan impor dan jasa utang pemerintah - masih di atas ambang batas yang ditetapkan IMF sebesar 3 bulan. Grafik 1: Cadangan devisa Indonesia

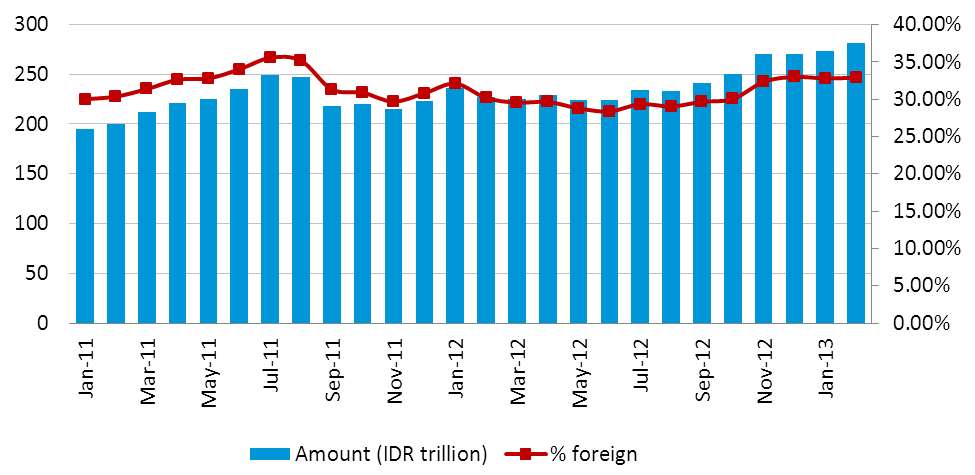

Sumber: Bank Indonesia Di akhir bulan Februari, Rupiah ditutup sedikit menguat 0,3% menjadi 9.668/USD. Dalam rapatnya di bulan Februari, dewan gubenur BI memutuskan untuk mempertahankan tingkat suku bunga acuan di 5,75% dan diperkirakan mereka akan terus mempertahankannya dalam rapat di bulan Maret dengan ekspektasi bahwa inflasi akan berada dalam kisaran target 3,5%-5,5%. BI mungkin akan menaikkan tingkat suku bunga FASBI untuk mengatasi tekanan inflasi. Pasar obligasi lokal Indonesia sebagaimana diukur dengan HSBC Local Bond Index naik 1,2% menjadi 733,316 dari 724,567. Yield obligasi bertenor 10 tahun naik sedikit menyusul kenaikan inflasi sementara Rupiah diperdagangkan dalam kisaran 9.668, ditopang oleh derasnya aliran dana asing masuk ke pasar saham. Para investor asing menambah kepemilikan mereka di obligasi pemerintah RI dari Rp 273,2 milyar di bulan Januari menjadi Rp 281,63 milyar per akhir Februari. Grafik 2: Porsi kepemilikan asing di Surat Berharga Negara yang diperdagangkan (Rp trilyun)

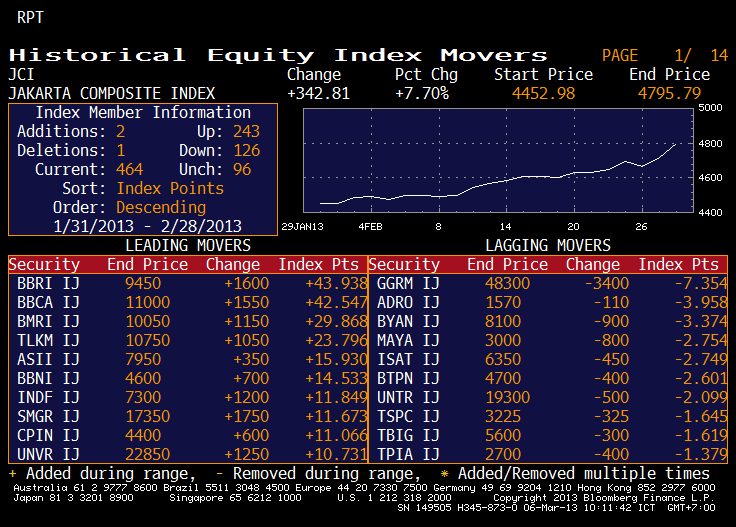

Sumber: Dirjen Pengelolaan Utang, Depkeu RI Dari segi yield, obligasi korporasi bertenor 1 tahun dengan peringat AA umumnya diperdagangkan di kisaran 6,2%, SPN 3 bulan ditawarkan di 3,2% dari 3,9% sementara SPN 1 tahun di 3,95% dari 4,3% di bulan sebelumnya seiring dengan aksi para investor asing membeli obligasi dan surat utang jangka pendek. Untuk deposito berjangka berdenominasi Rupiah, mayoritas bank besar menawarkan deposito berjangka 1 bulan di kisaran 5,75%-6,50%. Untuk deposito berdenominasi US Dollar, mayoritas bank memberikan 2,5% per tahun untuk penempatan 1 bulan. Pasar saham Indonesia melanjutkan rally-nya bulan ini. IHSG ditutup di titik tertingginya, naik 7,7% menjadi 4.795,8, mengalahkan bursa-bursa Asia lainnya. LQ45 naik 8,3% menjadi 824,7. Aliran dana masuk yang deras membantu mengerek bursa saham, di mana angka pembelian bersih oleh investor asing naik 97,4% m-m Tabel 3: Emiten penggerak IHSG selama Februari 2013

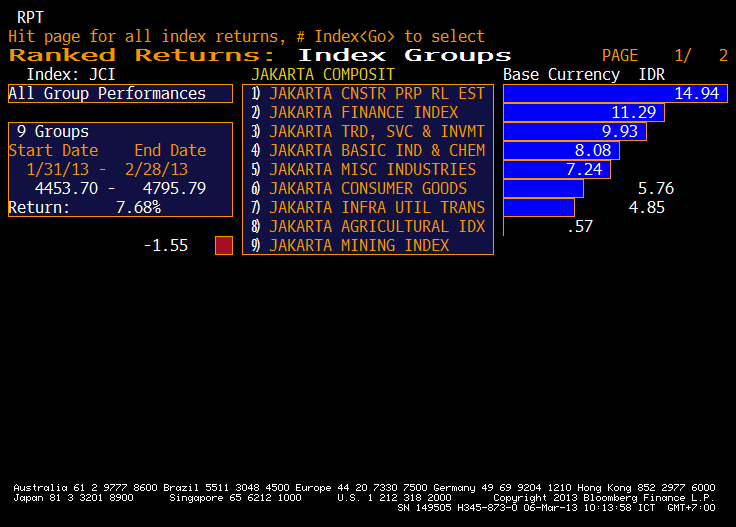

Sumber: Bloomberg Grafik 2: Kinerja sektor-sektor IHSG selama Februari 2013

Sumber: Bloomberg Kinerja sektor perbankan, otomotif dan telekomunikasi mengungguli kinerja pasar dengan BBCA +14%, BMRI +11%, BBRI +19%, ASII +8% dan TLKM +10,8%. Sektor pertambangan masih mencatat kinerja kurang baik di bulan ini dengan ADRO -4,8%, ITMG -2,9% dan PTBA -2,6%. Outlook Maret 2013 Tren kenaikan di pasar global pada bulan lalu terutama disebabkan oleh masa laporan perolehan laba para emiten di AS, akan tetapi adanya keprihatinan akan berlanjutnya stimulus dari bank sentral AS berimbas pada menurunnya kemampuan menerima risiko (risk appetite). Kami lebih memilih untuk memberikan pasar waktu lagi untuk bergerak lebih lanjut dan kami masih lebih condong pada penghindaran risiko (risk aversion) untuk saat ini. Arus berita jangka pendek akan berfokus pada pemilu Italia, dan data ekonomi zona Euro yang tercatat lebih rendah dari ekspektasi. Perusahaan-perusahaan domestik akan melaporan kinerja setahun penuhnya bulan ini, sehingga kami memperkirakan pasar akan bergerak datar untuk menemukan dan menjustifikasikan nilai wajarnya. Meski demikian, kami percaya bahwa laporan kinerja para emiten di kuartal pertama akan menjadi petunjuk yang lebih signifikan terhadap arah pergerakan pasar di jangka waktu menengah. Aliran dana asing ke pasar saham akan menjadi kuda liar (wild card) untuk horison jangka pendek. Untuk portofolio pendapatan tetap kami menilai bahwa untuk tahun 2013 potensi imbal hasil di efek pendapatan tetap/obligasi sudah terbatas. Dari segi komponen imbal hasil, perolehan bunga kupon akan lebih mendominasi ketimbang capital gain (perolehan laba akibat apresiasi/kenaikan harga). Implementasi strategi portofolio kami lakukan dengan menetapkan durasi portofolio lebih rendah (underweight) daripada durasi tolok ukur dan memanfaatkan setiap momen koreksi di pasar obligasi untuk menaikkan durasi portofolio.

|